Climat et règlementation : la traçabilité des approvisionnements au cœur du reporting.

Les entreprises agricoles, forestières et agroalimentaires évoluent dans un environnement réglementaire et méthodologique de plus en plus complexe.

Au cours des dernières années, elles ont dû s’adapter à une multiplication des exigences : règlement européen contre la déforestation (EUDR), reporting climat, objectifs SBTi FLAG ou encore calcul d’empreintes carbone produits. Ces démarches sont souvent pilotées par des équipes différentes, poursuivent des objectifs distincts et s’appuient sur des référentiels spécifiques.

À première vue, elles semblent donc relativement indépendantes les unes des autres.

Pourtant, une tendance de fond se dessine. Qu’il s’agisse de démontrer la conformité d’une matière première, d’évaluer l’empreinte carbone d’un produit ou de piloter une trajectoire de décarbonation, les entreprises ont de plus en plus besoin des mêmes informations : connaître l’origine de leurs matières premières, comprendre les territoires dont elles dépendent et documenter l’évolution de ces territoires dans le temps.

La publication du nouveau Land Sector and Removals Standard (LSRS) du GHG Protocol illustre cette évolution. Bien plus qu’une simple mise à jour méthodologique, ce standard témoigne de l’importance croissante des données foncières et de traçabilité dans la gestion des enjeux climatiques.

Deux visions complémentaires du carbone

Pour comprendre ce que change le LSRS, il est utile de distinguer deux grandes façons d’aborder le carbone.

La vision produit avec l’Analyse du Cycle de Vie (ACV)

L’Analyse du Cycle de Vie (ACV) répond à une question simple :

Quelle est l’empreinte carbone de mon produit ?

Cette approche attribue les impacts environnementaux à une unité fonctionnelle : un kilogramme de cacao, une tonne d’huile de palme ou une tablette de chocolat, par exemple. Elle est utilisée pour l’affichage environnemental, l’éco-conception, les déclarations environnementales produits ou encore les demandes des clients.

L’objectif est de comprendre les impacts associés à un produit tout au long de son cycle de vie.

La vision entreprise/organisations : GHG Protocol, LSRS et FLAG

La comptabilité carbone d’entreprise répond à d’autres questions :

- Quelles sont les émissions de mon entreprise ?

- Quels sont les impacts liés aux terres dont dépendent mes approvisionnements ?

- Comment atteindre mes objectifs climat ?

C’est dans ce cadre que s’inscrivent le GHG Protocol, le LSRS et les objectifs SBTi FLAG.

L’écosystème du reporting climat s’est construit par étapes. Le GHG Protocol, publié au début des années 2000 par le World Resources Institute (WRI) et le World Business Council for Sustainable Development (WBCSD), est devenu la référence mondiale pour la comptabilité carbone des entreprises. C’est lui qui définit les principes de calcul des émissions de Scope 1, 2 et 3.Pendant longtemps, ce cadre a toutefois été moins détaillé pour les émissions liées aux terres, à l’agriculture et à la forêt. Pour répondre à ce besoin, le GHG Protocol a développé le Land Sector and Removals Standard (LSRS), publié début 2026. Ce nouveau standard précise comment comptabiliser les émissions, les retraits de carbone et les variations de stocks associées aux terres, aux forêts et aux activités agricoles. Parallèlement, le Science Based Targets initiative (SBTi) a été créé en 2015 sous l’égide du WRI également, accompagné de l’ONG WWF, pour aider les entreprises à définir des objectifs climatiques alignés avec les objectifs de l’Accord de Paris.En 2022, le SBTi a publié la guidance FLAG (Forest, Land and Agriculture) afin d’intégrer plus explicitement les émissions liées aux terres, à la déforestation et à l’agriculture dans les trajectoires climat des entreprises. |

Le LSRS complète le GHG Protocol pour les émissions et les retraits de carbone liés aux terres : changements d’usage des terres, pratiques de gestion, carbone des sols ou encore retraits de carbone. De son côté, FLAG fournit un cadre pour définir et piloter les trajectoires de réduction associées à ces émissions.

Ces approches poursuivent des objectifs différents mais reposent de plus en plus sur les mêmes données d’origine : localisation des parcelles, historique d’occupation des sols, changements d’usage des terres ou encore traçabilité des chaînes d’approvisionnement.

C’est précisément ce qui explique pourquoi une même entreprise peut aujourd’hui disposer de plusieurs chiffres carbone différents sans qu’ils soient nécessairement contradictoires.

Les entreprises sont souvent surprises de constater que leur empreinte carbone produit, leur bilan carbone corporate et leurs objectifs climat ne racontent pas exactement la même histoire. En réalité, ces trois approches répondent à des questions différentes, tout comme la comptabilité financière utilise plusieurs outils complémentaires pour piloter une entreprise.

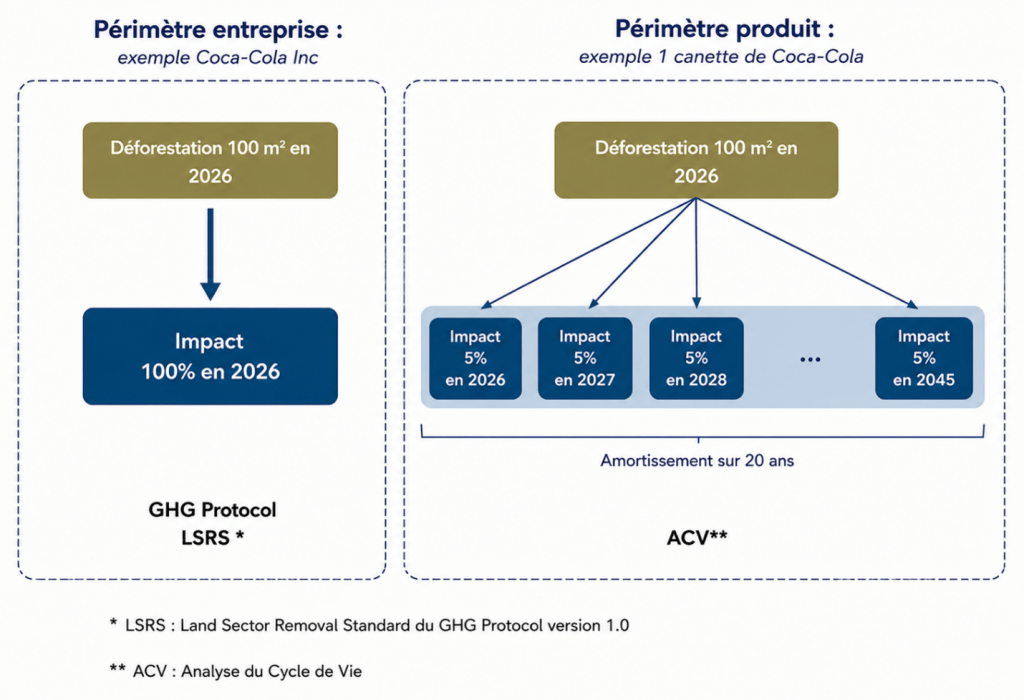

L’ACV cherche à attribuer les impacts environnementaux à un produit : elle répond à la question « Quelle est l’empreinte carbone de ce produit ? » Le GHG Protocol et le LSRS cherchent à représenter les émissions et les retraits de carbone associés à l’activité de l’entreprise : ils répondent à la question « Quelles sont nos émissions ? » Le SBTi FLAG ne mesure pas les émissions. Il définit une trajectoire de réduction : « Où devons-nous être en 2030 ou 2050 ? » Les chiffres issus de ces approches ne sont donc pas censés être identiques. Ils utilisent en principe les mêmes données (comme la localisation des parcelles ou les changements d’usage des terres) mais pour répondre à des objectifs différents. Prenons l’exemple d’une conversion de terre survenue en 2026. Dans un inventaire carbone d’entreprise, l’impact sera généralement comptabilisé lorsqu’il se produit. Dans une ACV, ce même impact pourra être réparti sur plusieurs années et attribué aux produits qui bénéficient de cette terre. Des résultats différents ne signifient donc pas nécessairement une incohérence. Ils reflètent simplement des façons différentes d’analyser une même réalité.

Figure 1: Schéma des périmètres d’impacts mesurés par le GHG Protocol et l’ACV Des résultats différents ne signifient donc pas nécessairement une incohérence. Ils reflètent simplement des façons différentes d’analyser une même réalité. |

Ce que change réellement le LSRS

Pendant longtemps, la comptabilité carbone des entreprises a été relativement bien outillée pour mesurer les émissions liées à l’énergie, aux procédés industriels ou au transport. En revanche, les activités dépendantes des terres (agriculture, forêt, changement d’usage des terres ou stockage de carbone dans les sols) restaient plus difficiles à appréhender de manière cohérente.

C’est précisément pour répondre à ce besoin que le GHG Protocol a développé le Land Sector and Removals Standard (LSRS).

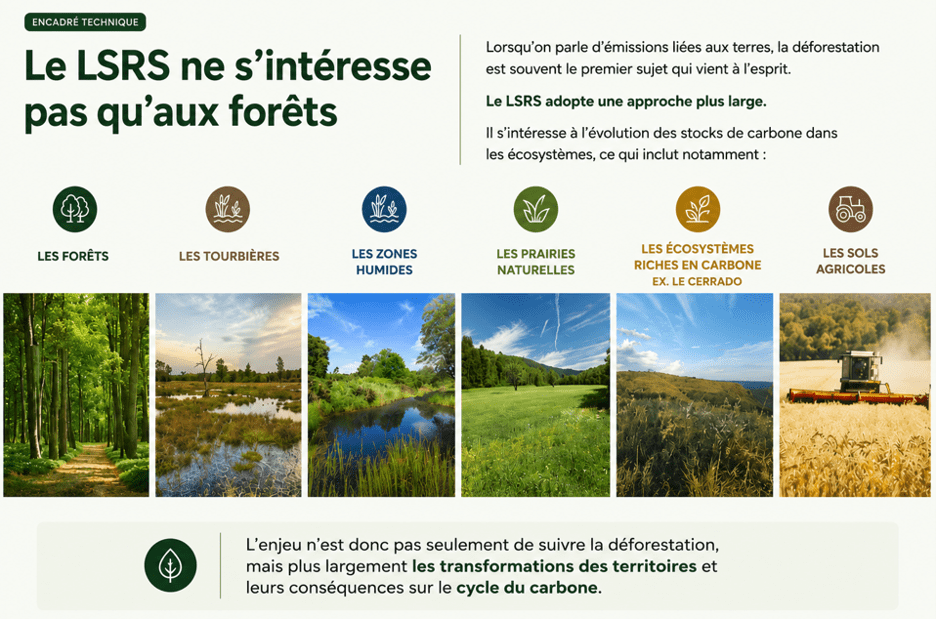

Figure 2: Encadré technique du LSRS

Le LSRS fournit un cadre harmonisé permettant de comptabiliser les principales sources d’émissions et de retraits de carbone associées aux terres. Il couvre notamment :

- les changements d’usage des terres (Land Use Change ou LUC) ;

- les pratiques de gestion des terres (land management) ;

- les retraits de carbone (removals) ;

- les stocks de carbone présents dans les sols et la biomasse.

Au-delà de ces concepts techniques, son apport principal est ailleurs : il propose un langage commun pour décrire la façon dont les entreprises interagissent avec les terres dont elles dépendent.

Le LSRS permet ainsi de mieux relier les émissions liées aux approvisionnements agricoles ou forestiers aux stratégies climat des entreprises. Il contribue également à renforcer la cohérence entre la comptabilité carbone, les objectifs FLAG et les initiatives de réduction ou de séquestration du carbone mises en œuvre sur le terrain.

Autrement dit, le LSRS ne crée pas seulement de nouvelles règles de calcul. Il marque une évolution plus profonde : la prise en compte des terres et de leur gestion devient progressivement un élément central de la comptabilité climatique des entreprises.

Une convergence autour des données foncières

L’EUDR, le LSRS, les objectifs FLAG et de nombreuses ACV poursuivent des finalités différentes. Les premiers visent la conformité réglementaire, les seconds la comptabilité carbone ou le pilotage des trajectoires climat.

Pourtant, ils reposent de plus en plus sur un même socle d’informations.

Pour démontrer qu’une matière première n’est pas issue de la déforestation, calculer les émissions liées à un changement d’usage des terres ou comprendre les impacts climatiques d’un produit, les entreprises doivent souvent mobiliser les mêmes données :

- la géolocalisation des parcelles ;

- l’historique d’occupation des sols ;

- les changements d’usage des terres ;

- la traçabilité des matières premières tout au long de la chaîne d’approvisionnement.

Les méthodes de calcul restent différentes. Les résultats obtenus également. Mais les données nécessaires pour les produire convergent progressivement.

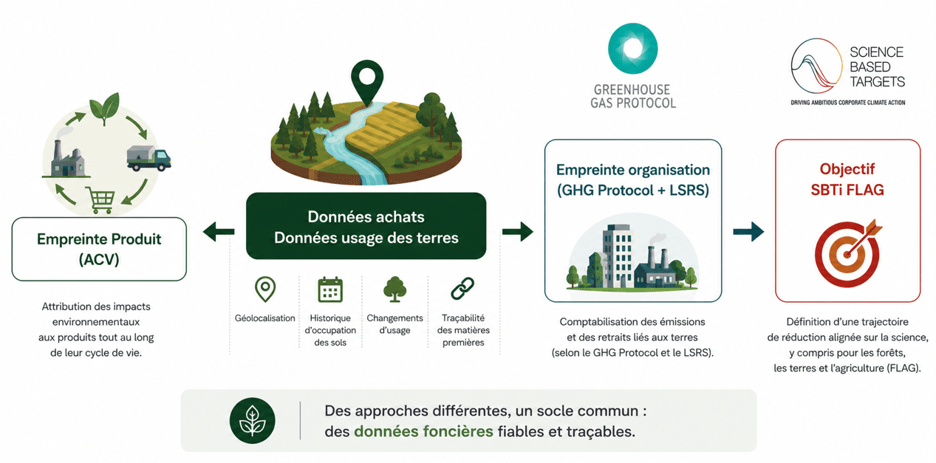

Figure 3: Schéma des différentes approches de ACV, LSRS et SBTi FLAG face au données foncières

Cette évolution est particulièrement visible dans les secteurs agricoles et forestiers, où la compréhension des émissions dépend de plus en plus de la capacité à relier les produits aux territoires dont ils sont issus.

Autrement dit, la localisation et l’histoire des terres deviennent progressivement aussi importantes que les volumes achetés ou les facteurs d’émission utilisés.

Cette convergence des exigences réglementaires et climatiques s’accompagne d’une montée en puissance des données géospatiales. L’accès à des informations géolocalisées sur les territoires d’origine des matières premières permet aujourd’hui d’enrichir les démarches de traçabilité, d’améliorer la compréhension des changements d’usage des terres et de renforcer la robustesse des analyses climat. À mesure que ces données gagnent en précision et en disponibilité, elles devraient jouer un rôle croissant dans les dispositifs de conformité, de reporting et de gestion des risques environnementaux. |

Au-delà de la conformité

Pour de nombreuses entreprises, les investissements réalisés pour répondre à l’EUDR ont d’abord été perçus comme une contrainte réglementaire supplémentaire.

La collecte des coordonnées GPS, la cartographie des chaînes d’approvisionnement ou l’analyse des changements d’usage des terres représentaient avant tout un coût nécessaire pour démontrer la conformité des approvisionnements.

Le LSRS invite à porter un autre regard sur ces investissements.

Les données mobilisées pour répondre à l’EUDR sont également celles qui permettent de mieux comprendre les émissions liées aux terres, de renforcer la qualité des inventaires carbone et d’alimenter les stratégies de réduction associées aux objectifs FLAG.

Elles contribuent notamment à :

- mieux identifier les émissions associées aux changements d’usage des terres ;

- comprendre l’impact des pratiques de gestion des terres ;

- suivre les évolutions des stocks de carbone ;

- renforcer la crédibilité du reporting climat ;

- relier plus directement les enjeux carbone aux chaînes d’approvisionnement.

Pour les entreprises dépendantes de l’agriculture et de la forêt, la traçabilité n’est donc plus seulement un outil de conformité. Elle devient progressivement un levier de pilotage climatique.

Les organisations qui ont commencé à cartographier leurs chaînes d’approvisionnement pour répondre à l’EUDR disposent peut-être déjà d’une partie des données dont elles auront besoin pour répondre aux exigences climatiques de la prochaine décennie.

Références

![]() Membre du Comité consultatif technique du PEF (Product Environmental Footprint).

Membre du Comité consultatif technique du PEF (Product Environmental Footprint).

![]() Membre du comité des partenaires de l’affichage environnemental

Membre du comité des partenaires de l’affichage environnemental